Trong tài liệu họp ĐHCĐ năm 2020 của Công ty CP Đầu tư Thế giới Di động (HoSE: MWG) thể hiện các chỉ tiêu kinh doanh năm 2020 đều được điều chỉnh giảm từ 10 – 30% so với trước đó.

Giảm chỉ tiêu kinh doanh

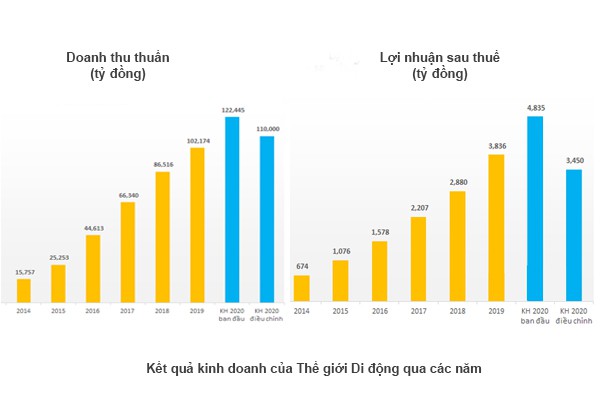

Cụ thể, doanh thu thuần hợp nhất giảm còn 110.000 tỷ đồng (trước đó là 122.445 tỷ đồng), tương đương giảm 10%. Lợi nhuận sau thuế (LNST) giảm còn 3.450 tỷ đồng (trước đó là 4.835 tỷ đồng), tương đương với gần 30% so với kế hoạch được đưa ra vào cuối năm 2019.

Sở dĩ có sự điều chỉnh trên, theo Ban lãnh đạo MWG, tình hình kinh doanh năm 2020 của doanh nghiệp này sẽ gặp rất nhiều khó khăn trong bối cảnh nền kinh tế toàn cầu bị tổn thất nghiêm trọng do ảnh hưởng của đại dịch COVID-19.

Theo đại diện lãnh đạo của MWG, hầu hết các ngành nghề kinh doanh đều sẽ chịu ảnh hưởng tiêu cực do chuỗi cung ứng bị đứt gãy; Sự sụt giảm trong tổng cầu tiêu thụ và hoạt động kinh doanh bị gián đoạn.

“Là một trong nhóm các ngành chịu thiệt hại nặng nề nhất từ dịch bệnh, mục tiêu trên được Công ty đặt ra dựa trên bối cảnh đợt bùng phát dịch bệnh COVID-19 tại Việt Nam đã được Chính phủ kiểm soát tốt từ cuối tháng 4 và giả định không có làn sóng quay lại của dịch bệnh trong những tháng tiếp theo”, Đại diện MWG chia sẻ.

Bên cạnh đó, MWG cũng tự nhìn nhận kế hoạch này là thách thức với công ty khi đợt bùng phát dịch bệnh rơi đúng vào giai đoạn cao điểm của điện thoại, điện máy, nên 2 chuỗi Thế giới Di động (TGDĐ) và Điện Máy Xanh (ĐMX) không còn nhiều cơ hội cải thiện doanh thu trong nửa cuối năm do các sự kiện thể thao quan trọng đã phải dời sang năm 2021. Trong khi hoạt động bán lẻ thực phẩm và hàng tiêu dùng thiết yếu vẫn đang trong giai đoạn đầu tư mở rộng và chưa mang lại lợi nhuận.

Triển vọng tăng trưởng

Trong bản Giải trình Báo cáo tài chính quý 1/2020 của MWG gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP. HCM cho biết, doanh thu quý 1/2020 chỉ đạt 832 tỷ đồng, giảm 29% so với quý 1/2019 (1.175 tỷ đồng). LNST quý 1/2020 đạt 799 tỷ đồng, giảm 31% so với cùng kỳ năm 2019 (1.150 tỷ đồng).

Nguyên nhân được MWG lý giải là do Công ty mẹ nhận cổ tức năm quý 1/2020 là 800 tỷ đồng, trong khi quý 1/2019 là 1.149 tỷ đồng.

Tăng trưởng doanh thu quý 1/2020 của MWG có được chủ yếu đến từ kết quả ấn tượng của Bách hóa xanh.

Trên thị trường, giá MWG đang giao dịch ở mức 87.200 đồng/cp, mặc dù hồi phục đáng kể, nhưng vẫn còn giảm hơn 27% so với mức đầu năm nay.

Theo phân tích của các chuyên gia chứng khoán, cổ phiếu MWG vẫn có triển vọng tăng trưởng mặc dù bị ảnh hưởng không nhỏ bởi dịch COVID-19. Bởi Bách hóa xanh (BHX) cho thấy có rất nhiều cơ hội để gia tăng doanh số mạnh mẽ ở cả kênh cửa hàng và kênh online.

Tăng trưởng doanh thu quý 1 của MWG có được chủ yếu đến từ kết quả ấn tượng của BHX. Cụ thể, doanh thu trong quý 1 của BHX đạt 4.491 tỷ đồng, tăng 176% so với cùng kỳ năm 2019 và đóng góp đến 3/4 mức tăng trưởng doanh thu của MWG.

Ngoài ra, biên lãi gộp tăng trưởng tốt, đạt 21% so với 17,7% của quý 1/2019, nhờ vào sự cải thiện ở cả 3 chuỗi. Do vậy, triển vọng trong năm 2020 của MWG vẫn rất khả quan, mặc dù TGDĐ và ĐMX gặp khó khăn ngắn hạn.

Ông Nguyễn Đức Tài - Chủ tịch MWG cho biết: “Chúng tôi sẽ đảm bảo kinh doanh không lỗ cũng không sụt giảm trầm trọng mà vẫn có lợi nhuận nhiều nghìn tỷ đồng. Mặc dù ảnh hưởng từ đại dịch nhưng rất nhiều ngân hàng nước ngoài quy mô lớn đều gợi ý cấp gói vay cho Thế giới di động. Tôi đang cảm thấy có một dòng tiền dồi dào hơn trước từ các ngân hàng nước ngoài”.

Hiện MWG có quy mô hơn 3.000 cửa hàng, với tốc độ mở mới hơn 2 cửa hàng mỗi ngày trong năm 2019. Trong đó, chuỗi ĐMX và BHX cùng vượt mốc 1.000 cửa hàng vào tháng 12/2019.